Modelo 587: cómo liquidar el impuesto sobre gases fluorados paso a paso

Guía práctica del Modelo 587 para la autoliquidación del Impuesto sobre Gases Fluorados (IGFEI). Cálculo del tipo impositivo, plazos, novedades de la Orden HAC/56/2026 y tasa europea de 3 €/tCO₂eq.

Si trabajas con gases fluorados, hay dos cargas económicas que debes conocer y saber calcular: el Impuesto sobre los Gases Fluorados de Efecto Invernadero (IGFEI), que se liquida con el Modelo 587, y la tasa europea de cuotas de 3 €/tCO₂eq que entró en vigor en enero de 2026. Confundir una con otra o calcularlas mal puede salirte caro. En este artículo explicamos ambas con detalle.

Qué es el Impuesto sobre Gases Fluorados (IGFEI)

El IGFEI es un impuesto nacional español regulado por el Real Decreto 712/2022, de 30 de agosto. Grava la primera venta o entrega de gases fluorados de efecto invernadero en España, con el objetivo de desincentivar el uso de refrigerantes con alto potencial de calentamiento atmosférico (PCA).

El obligado tributario es, en general, el fabricante, importador o adquirente intracomunitario del gas. Sin embargo, como empresa instaladora, el coste del impuesto te llega incorporado en el precio del gas que compras a tu distribuidor. Conocer cómo se calcula te permite verificar las facturas y repercutirlo correctamente a tu cliente.

Cómo se calcula el tipo impositivo

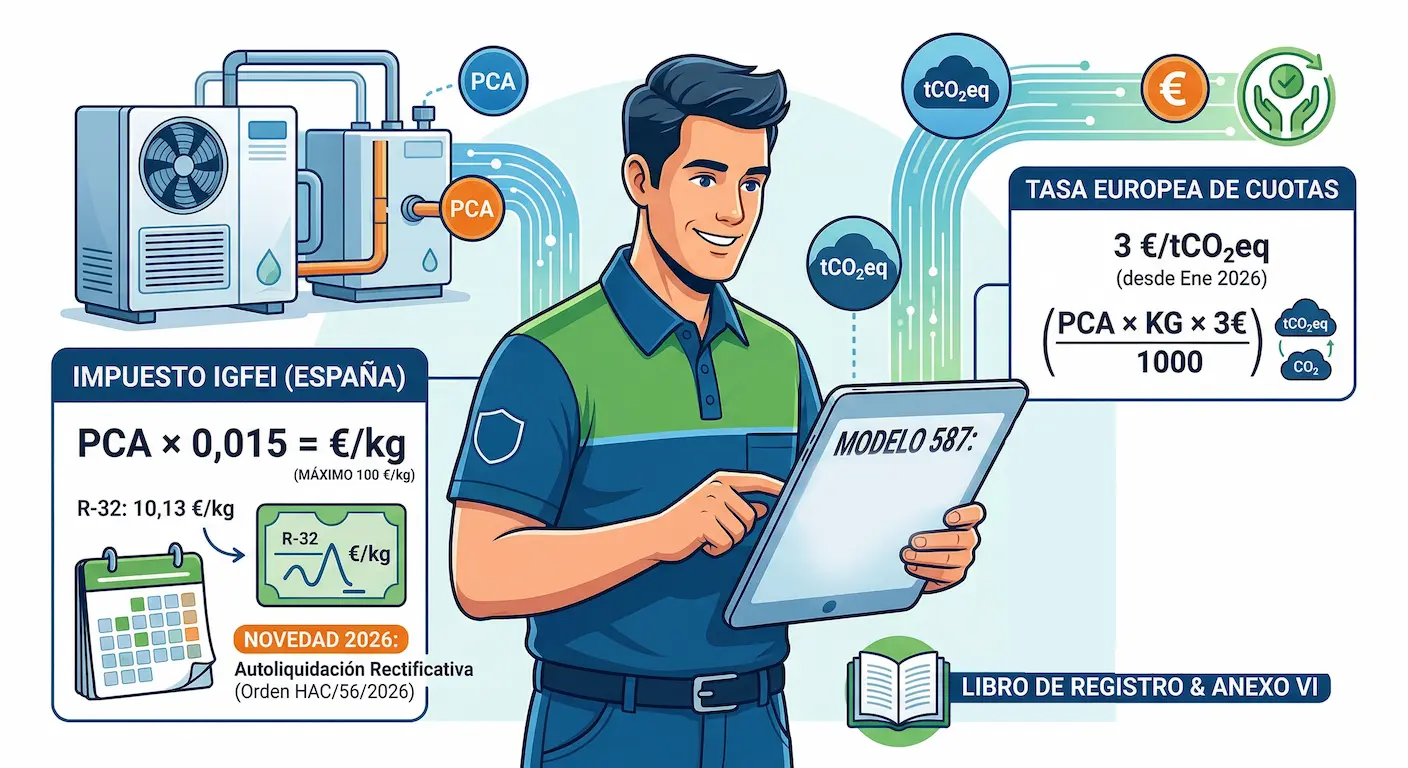

Según la Agencia Tributaria, el tipo impositivo se calcula aplicando un coeficiente de 0,015 al PCA (Potencial de Calentamiento Atmosférico) del gas fluorado, con un tope máximo de 100 €/kg.

Fórmula:

Tipo impositivo = PCA × 0,015 (máximo 100 €/kg)

Los valores de PCA se toman del Anexo I del Reglamento (UE) 2024/573.

Ejemplos prácticos

| Refrigerante | PCA | Tipo impositivo | Notas |

|---|---|---|---|

| R-32 | 675 | 675 × 0,015 = 10,13 €/kg | El más habitual en splits domésticos |

| R-410A | 2.088 | 2.088 × 0,015 = 31,32 €/kg | En desuso, PCA alto |

| R-134a | 1.430 | 1.430 × 0,015 = 21,45 €/kg | Automoción y refrigeración comercial |

| R-404A | 3.922 | 3.922 × 0,015 = 58,83 €/kg | Refrigeración comercial |

| R-1234yf | < 1 | Exento | PCA inferior a 1 |

Para mezclas de gases, el PCA se calcula como la media ponderada de las fracciones en peso de cada componente multiplicadas por su PCA individual.

Puedes calcular el PCA y las tCO₂eq de cualquier refrigerante con nuestra calculadora gratuita.

El Modelo 587: la autoliquidación

El Modelo 587 es el formulario oficial de la Agencia Tributaria para la autoliquidación del IGFEI. Se presenta trimestralmente por el sujeto pasivo del impuesto (normalmente el distribuidor o importador).

Plazos de presentación

El Modelo 587 se presenta dentro de los 20 primeros días naturales del mes siguiente al trimestre natural en que se ha devengado el impuesto:

- Primer trimestre (enero-marzo): hasta el 20 de abril.

- Segundo trimestre (abril-junio): hasta el 20 de julio.

- Tercer trimestre (julio-septiembre): hasta el 20 de octubre.

- Cuarto trimestre (octubre-diciembre): hasta el 20 de enero del año siguiente.

Novedad 2026: la autoliquidación rectificativa (Orden HAC/56/2026)

La Orden HAC/56/2026, publicada en el BOE el 5 de febrero de 2026, introduce un cambio importante: a partir del 1 de julio de 2026, el Modelo 587 incluirá un sistema de autoliquidación rectificativa.

¿Qué significa esto? Que si cometiste un error en una declaración anterior, podrás corregirlo directamente presentando una nueva autoliquidación con las casillas de rectificación, sin necesidad de presentar un escrito de solicitud de rectificación como hasta ahora. Esto agiliza significativamente la corrección de errores.

Devolución parcial del impuesto

Si acreditas documentalmente la correcta recuperación y gestión del gas al final de su vida útil, es posible solicitar una devolución parcial del impuesto mediante el Modelo A23 (Solicitud de devolución). Para ello es imprescindible que la operación de recuperación esté registrada en el Libro de Registro con todos los datos exigidos: tipo y cantidad de gas, equipo, técnico certificado y fecha.

La tasa europea de 3 €/tCO₂eq (novedad 2026)

Desde el 1 de enero de 2026, los distribuidores de gases refrigerantes incluyen en sus facturas una cuota europea de 3,00 € por tonelada de CO₂ equivalente sobre todos los gases fluorados vírgenes. Esta tasa deriva del sistema de cuotas del Reglamento (UE) 2024/573 (F-Gas III).

Cómo se calcula

Fórmula:

Coste de la tasa = (PCA × kg de gas × 3,00 €) / 1.000

Ejemplos

| Refrigerante | PCA | Carga (kg) | tCO₂eq | Coste tasa europea |

|---|---|---|---|---|

| R-32 | 675 | 1 | 0,675 | 2,03 € |

| R-410A | 2.088 | 1 | 2,088 | 6,26 € |

| R-134a | 1.430 | 1 | 1,430 | 4,29 € |

Diferencia con el IGFEI

Es fundamental no confundir la tasa europea con el impuesto español:

| Concepto | IGFEI (Modelo 587) | Tasa europea de cuotas |

|---|---|---|

| Naturaleza | Impuesto nacional español | Coste regulatorio europeo |

| Base legal | RD 712/2022 | Reglamento (UE) 2024/573 |

| Quién lo liquida | Sujeto pasivo (distribuidor/importador) | Incluido en el precio por el distribuidor |

| Cómo se repercute | Integrado en el precio del gas | Integrado en el precio del gas |

| IVA | Sí, lleva IVA | Sí, forma parte de la base imponible |

Según la recomendación del CNI (Confederación Nacional de Instaladores), esta tasa no es un impuesto separado: es un coste regulatorio que forma parte del precio del producto. Los instaladores pueden incluir una línea informativa en la factura al cliente indicando que el precio del refrigerante incluye el coste asociado a la asignación de cuotas HFC en la UE.

Cómo afecta esto a tu facturación como instalador

En la práctica, cuando compras gas a tu distribuidor, el precio ya incluye tanto el IGFEI como la tasa europea. Lo que debes hacer es:

- Verificar las facturas de tu proveedor para comprobar que los cálculos del PCA son correctos.

- Repercutir el coste al cliente final de forma transparente.

- Registrar correctamente cada operación con gases en tu Libro de Registro para poder acreditar recuperaciones y solicitar devoluciones del IGFEI.

- Conservar toda la documentación durante al menos 5 años.

El Anexo VI que generas en cada instalación y el Libro de Registro que mantienes al día son la base documental que respalda cualquier reclamación fiscal. Sin esa trazabilidad, no puedes solicitar devoluciones ni demostrar el cumplimiento ante Hacienda.

CertiGas integra el cálculo automático de tCO₂eq en cada operación, lo que te permite verificar los importes al instante y mantener un registro completo sin esfuerzo adicional.

Artículos relacionados

Qué exige el RD 115/2017 a los instaladores de climatización

El RD 115/2017 regula las obligaciones de los instaladores con gases fluorados: certificaciones, categorías profesionales y digitalización obligatoria.

Reglamento F-Gas III (UE 2024/573): qué cambia en Europa

El Reglamento UE 2024/573 acelera la eliminación de los HFC. Calendario de prohibiciones, tasas por cuotas y exigencias de formación.